Недавно NGS.RU публиковал три истории должниц, которые не остановились на одном микрокредите и продолжили брать денег взаймы дальше. Всё это вылилось в миллионные долги, запрет на выезд, звонки от коллекторов и открытые исполнительные производства. Но, как оказывается, получить испорченную кредитную историю можно и без личного обращения в МФО. Так случилось с читательницей Светланой, которая неожиданно для себя обнаружила подозрительную активность на «Госуслугах» и попытки взять микрокредиты от ее имени. Самое удивительное и воодушевляющее в этой истории — это то, что Светлане удалось добиться штрафов для МФО, в которые обращалась не она. Как Светлана действовала, рассказывает журналист NGS.RU Ксения Лысенко.

Низкий кредитный рейтинг

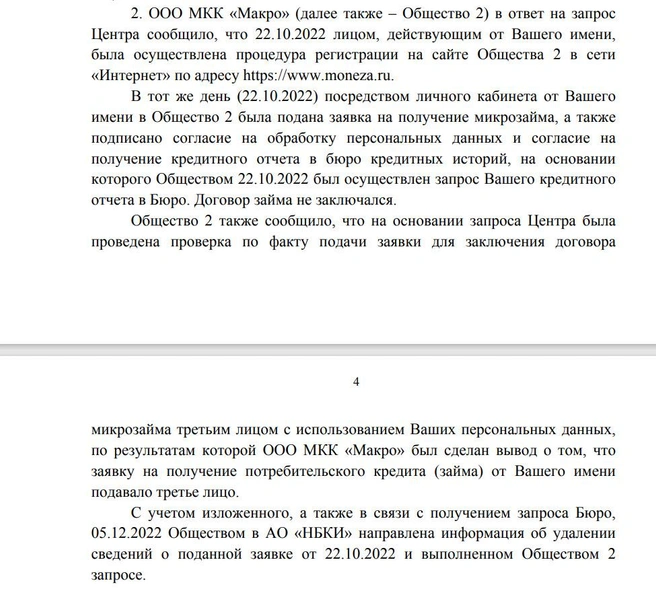

Жительница Новосибирска Светлана (имя изменено по ее просьбе) о себе рассказывает так: «Добропорядочная гражданка, около 40 лет, два высших — экономическое, юридическое, руководящая должность (на тот момент). Вроде не дура, а вот так вляпалась. Замужем, многодетная мама. Без вредных привычек, занимаюсь спортом (фитнес, бег). На момент истории была госслужащей. Кредиты до этого брала, но никогда не пойду в микрофинансовые! Знаю, что там кабальные условия».

Светлана рассказала, как в ноябре прошлого года увидела странное уведомление от «Госуслуг» у себя на почте. В нем сообщалось, что ее заявка успешно рассмотрена и она теперь самозанятая.

— Первая мысль: мошенники. Поэтому открываю приложение «Госуслуги» на телефоне, а там — привет! Пока я сидела на школьном собрании у ребенка и выключила звук телефона, от моего имени кто-то оформил заявку на регистрацию меня в качестве самозанятой. Я в шоке. На тот момент моя работа на госслужбе прямо запрещала мне любую коммерческую деятельность, поэтому этот факт меня сильно напряг, — рассказывает она.

Чтобы удостовериться, Светлана позвонила в налоговую, где ей всё подтвердили. Ну а дальше она не выпускала телефон из рук, звонила и писала в любые ведомства, чтобы выяснить, зачем кому-то нужно было ее регистрировать как самозанятую.

Неприятное открытие ждало в истории входов в сервис «Госуслуги». Как оказалось, было несколько подозрительных входов в ее аккаунт. Светлана «пробила» IP-адреса и выяснила, что в аккаунт заходили из Москвы, Самары, Екатеринбурга и других городов, где она никогда не была.

— Доступа ни у кого к моему профилю нет. Один из входов от моего отличался по времени около полутора часов — как раз из Москвы. Понятно, что я физически за полтора часа переместиться из Москвы в Новосибирск не успею. Начала думать: а зачем это надо кому-то меня регистрировать? Какой смысл? И вот здесь появляются те самые МФО, — рассказала сибирячка. — На сайте Национального бюро кредитных историй можно два раза в год бесплатно на себя заказать выписку. Заказываю выписку, а там больше 10 заявок в разные МФО. Заявки все были какие-то очень странные: просят 2–10 тысяч рублей, и всё время отказы. То есть кредитов не получили, но нервы мне потрепали знатно. Суммы тоже показались странными при условии моего официального дохода в 60 тысяч рублей в месяц. В пользовании кредитка с лимитом в 450 тысяч, с которой я весь лимит никогда не выгребала, и полное отсутствие кредитов.

Светлана рассказывает, что там же, в отчете НБКИ, был указан очень низкий кредитный рейтинг, причина — много обращений к кредитной истории и много отказов по выдаче кредитов. Всё это было очень некстати: через несколько месяцев Светлана хотела взять ипотеку.

Наказание для МФО

Светлана предполагает, что неизвестные пытались зарегистрировать ее в качестве самозанятой, чтобы показать МФО источник ее доходов и тем самым получить наконец кредиты.

Первое, что сделала Светлана — сняла с себя статус самозанятой. Ей удалось выяснить, что статус присваивают автоматически. Налоговый орган отменить регистрацию не может, зато это может сделать сам человек через подачу заявления через «Госуслуги» — этим она и воспользовалась.

Второе — написала обращение в НБКИ, чтобы специалисты удалили сведения о заявках для получения кредитной истории от МФО и об отказах в выдаче кредитов.

— Как работает НБКИ, я не знаю — наверное, у них есть регламент, в каких случаях они могут убирать сведения из истории. Но поймите, я была в таком шоке, что я писала всем подряд. Было совсем не понятно, оформлены на меня кредиты или нет и на какие суммы. Толком читать кредитную историю я не умела, что там всё это означает, не знала. Да и просто не хотела проснуться и узнать, что на меня оформлены кредиты на несколько миллионов. Так что я писала всем и везде, вплоть до того, что просила НБКИ запретить доступ к моей истории всем МКК (микрокредитным компаниям. — Прим. ред.). Они ответили, что не могут, — продолжает Светлана.

На удаление сведений ушло несколько месяцев, но к январю 2023 года история обращений в различные микрофинансовые организации у Светланы уже была чиста.

А главное — женщина обратилась в Центробанк РФ с заявлением о нарушении правил кредитных организаций, поскольку согласие на обращение к НБКИ она не давала и заявок на выдачу кредитов не подавала. Она попросила проверить, каким способом поданы эти заявки.

Вскоре Светлане пришел ответ от ЦБ РФ, в котором они сообщали, что обратились с запросами ко всем 11 МФО, куда подавали заявки на кредиты от ее имени. Многие компании признали, что выдать заём требовали третьи лица, и историю обращений почистили.

Но, по словам Светланы, дело все-таки дошло до суда. Как говорит женщина, подробностей она не помнит, но смогла найти постановление о возбуждении административного дела в отношении одной микрофинансовой компании (копия имеется в распоряжении НГС) — ее ей отправили в марте 2023 года.

— Признать виновным в совершении административного правонарушения, ответственность за которое предусмотрена 14.29 КоАП РФ («Незаконное получение или предоставление кредитного отчета»). Назначить административное наказание в виде штрафа в размере 20 тысяч рублей, — говорится в отправленном Светлане постановлении.

Там же указывалось, что руководительница МФО получила наказание в виде предупреждения по той же статье.

Сама Светлана говорит, что после чистки ее кредитной истории рейтинг у нее вырос, и она успешно оформила ипотеку.

Как рассуждает генеральный директор «Сибирской юридической компании» Сергей Карпекин, смена паролей на «Госуслугах» — не панацея, так как личные данные регулярно утекают в Сеть, а злоумышленники становятся хитрее. Важно реагировать быстро, постоянно проверять почту и обращаться в полицию, если все-таки кому-то удалось оформить на вас кредит.

— «Госуслуги» дают доступ к каким-то сервисам этого портала, но без паспорта получить кредит даже в МФО вряд ли получится. Я знаю, что есть случаи, когда подбирают пароль и входят в аккаунт, но это просто злоумышленники получают персональные данные, не более того, — считает он.

«Все-таки, чтобы получить кредит, нужно немного больше информации. А если такое произошло, то нужно обращаться в полицию, других вариантов особо нет»

Сергей Карпекин рассказал, что часто слышал истории о том, как неизвестные пытались через «Госуслуги» оформить кредит, но ни разу не слышал о том, чтобы это кому-то удавалось.

— «Госуслуги» — не банк: там можно заказать выписку, можно очередь в поликлинику занять или налоги оплатить, но это всё не связано с кредитованием. Получить кредит, минуя какой-нибудь банк или прочие подобные приложения, мне кажется маловероятным. Если кто-то микрофинансовой организации выдает кредиты при наличии только лишь доступа к «Госуслугам», то, я думаю, и там тоже какие-то мошенники, — заметил юрист.

Недавно мы рассказывали, как сибиряк обнаружил, что на его паспорт кто-то оформил номер в «МегаФоне». Чем это ему грозит — читайте здесь.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)